Öncelik, mevcudu korumak

6 Nisan 2025 02:00 | Güncelleme :6 Nisan 2025 00:50

Piyasalarda geçen hafta şüphesiz bir “tarife şoku” yaşandı. Sadece şu rakamlar bile durumun ciddiyetini gösteriyor:

-Haftalık bazda ABD endeksleri ve Japonya borsasındaki kayıplar %9’u aştı, Avrupa borsalarında da düşüşler %8’i geçti.

-Petrolün varil fiyatı geçen hafta %10’a yakın geriledi ve Brent 65,60 dolardan kapanış yaptı.

-Ons altın önce 3.168 dolarla zirve yaptı, ardından kâr satışları başladı ve haftalık kapanış 3.037 dolardan gerçekleşti. Altında rekor seviyeden düşüş %4,13’ü buldu.

-Küresel para, güvenli liman olarak ABD tahvillerine geçiş yapıyor. 10 yıllık ABD tahvilinin getirisi de 4,25’ten 4,00’a kadar geriledi.

Dünya piyasalarında bir belirsizlik hâkim ve böyle dönemlerde toz bulutları dağılana kadar öncelik ‘mevcudu korumak’ olabilir. Orta-uzun vadeli yatırımlar için ise bu tarz piyasalar ‘kademeli’ ve ‘seçici’ olmak kaydıyla fırsatlar sunabilir.

***

Bu tabloda Türkiye piyasalarını olumlu etkiyebilecek birkaç gelişmeye değinmekte fayda var. Türkiye, %10 ile en düşük tarife diliminde yer aldı. Uzak Doğulu üreticilerin Türkiye’ye fabrika yatırımı için ilgi duyduğunu biliyoruz. Tarife avantajına ek olarak Türkiye’nin batı pazarlarına yakın konumu da önemli...

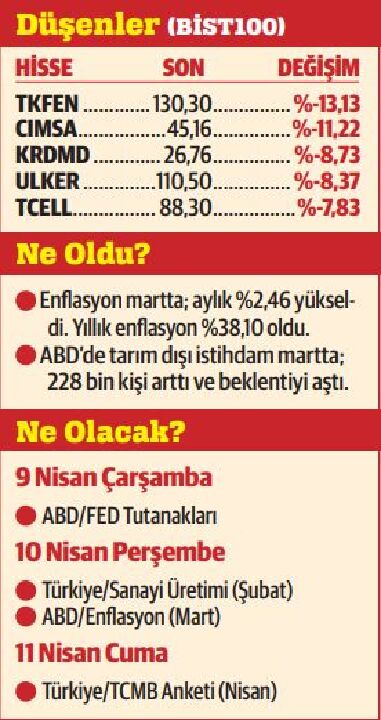

Petrolde yaşanan sert gerileme, Türkiye gibi enerji ithalatçısı ülkelerin cari dengesi için pozitif… EUR/USD paritesinin de geçen hafta 1,11’i aşması ve haftalık kapanışı 1,10’a yakın gerçekleştirmesi, ihracatının çoğunu Avrupa’ya gerçekleştiren Türkiye için önemli bir “parite avantajı” anlamına geliyor. Martta enflasyon %2,46 ile beklenti altında kaldı ve dezenflasyonist süreç devam ediyor. TCMB’nin, TL’yi destekleyen para politikası da güven veriyor. Bütün bunlar bir Türkiye hikâyesi sunuyor. Ancak küresel piyasalarda kısa vadeli panik yüksek, toz bulutları dağıldıktan sonra bu hikâye daha net görülebilir.

Ömer Faruk Bingöl'ün önceki yazıları...