2023 asgari ücretinin neti, brütü, işverene maliyeti

İş mevzuatımız gereği asgari ücretin işçilere normal bir çalışma günü karşılığı ödenen ve işçinin gıda, konut, giyim, sağlık, ulaşım ve kültür gibi zorunlu ihtiyaçlarını günün fiyatları üzerinden asgari düzeyde karşılamaya yetecek miktarda olması gerekmektedir. Geçen yıl aralık ayında %50’den fazla artırılan asgari ücret, maalesef 3-4 ay geçmeden enflasyon karşısında erimiştir. Bunun üzerine 1 Temmuz 2022 tarihinden itibaren 6 yıl sonra ilk defa asgari ücret ikinci kez artırılmıştır. Belirtilen tarihten itibaren yaklaşık %30 oranında güncellenen asgari ücret, hâlen işçilere net 5.500,35 TL olarak uygulanmakta iken geçtiğimiz perşembe günü Cumhurbaşkanı’mız tarafından açıklanmıştır. Buna göre 1 Ocak 2023 tarihinde yürürlüğe girecek yeni asgari ücret %54,66 oranında artırılmıştır.

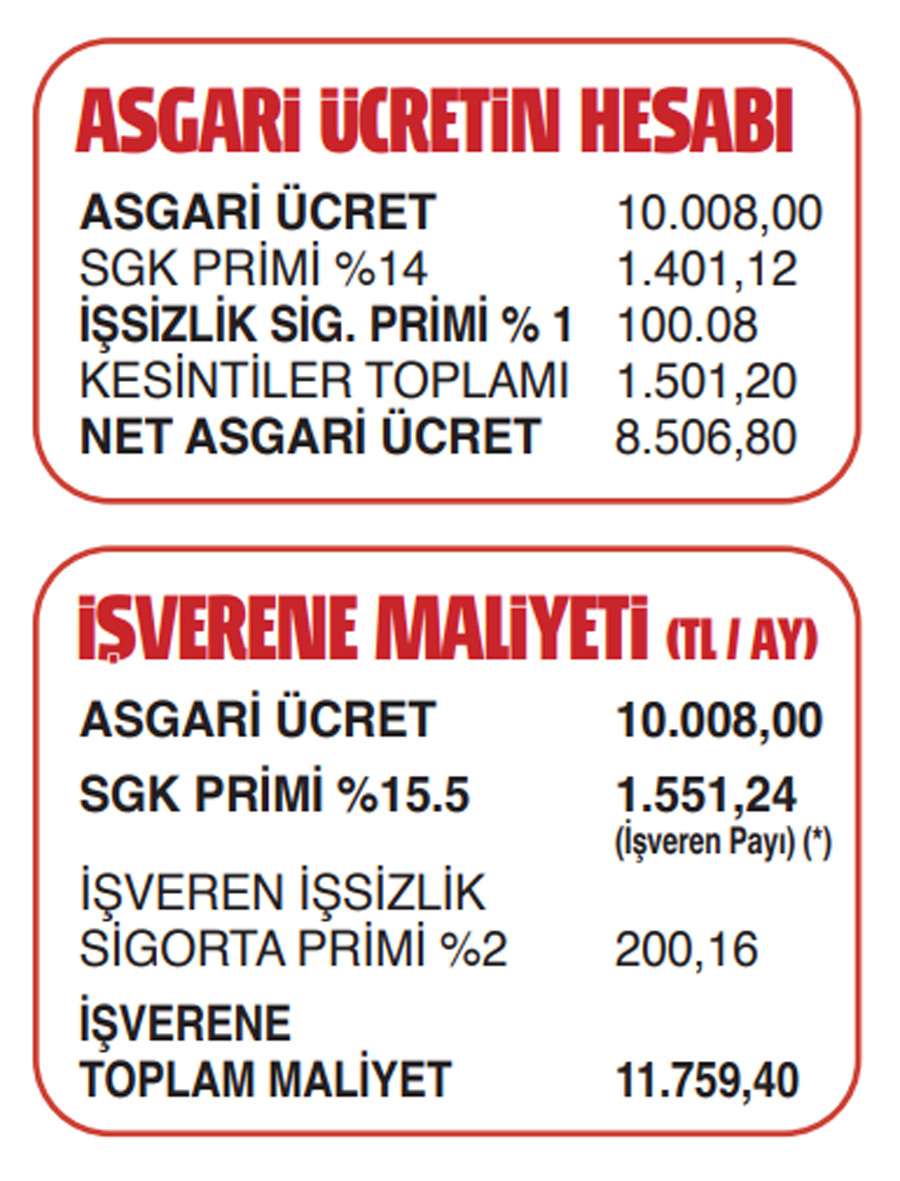

*Yukarıdaki tabloda %20,5 olan işveren SGK uzun vadeli sigorta kolları priminden %5 oranındaki SGK teşviki düşürülerek hesaplama yapmıştır. Dolayısıyla kaçak ya da sahte sigortalı çalıştıran veya SGK prim borcunu ödemeyen işverenlerin maliyeti %5 daha fazla olacaktır.

Yasa gereği asgari ücretin bir günlük olarak belirlenmesi esastır. Aylık, haftalık, saat başına, parça başına veya yapılan iş tutarına göre ücret ödenen durumlarda gerekli ayarlamalar buna göre yapılmaktadır.

İşçilere, Asgari Ücret Komisyonca belirlenen ve Resmî Gazete’de yayımlanan asgari ücretlerden daha düşük ücret ödenmesi kanunen yasaklanmış durumdadır. Bu konuda işçinin iradesi ile iş sözleşmelerine ve toplu iş sözleşmelerine bunun aksine hükümler konulsa bile geçerli olmayacaktır.

ASGARİ ÜCRETLİDEN VERGİ ALINMAYACAK

Asgari ücretten işçi hissesi olarak %15 oranında SGK ve işsizlik sigortası, %15 oranında gelir vergisi kesilmektedir. Bu kesintilere damga vergisi de ilave edildiğinde toplamda 4 kalemde kesinti yapılmaktadır. En düşük gelir grubunda yer alan asgari ücretlilerden %30’dan fazla kesinti yapılmasının adil olmadığını önceki yazılarımızda birkaç kez gündeme getirmiştik. 01.01.2022-31.12.2022 döneminde uygulanacak olan asgari ücretten %15 oranındaki gelir vergisi ile %0,79 oranındaki damga vergisi kesintisi yapılması uygulaması yürürlükten kaldırılmıştır. Bu uygulama 1 Ocak 2023 tarihinde yürürlüğe girecek yeni asgari ücret için de söz konusudur. Bu durum işverenlere ilave yük bindirmeyen son derece isabetli ve hakkaniyete uygun olmuştur.

Diğer yandan asgari ücret artışı yapılırken İşsizlik Sigortası Fonu ile SGK’ya ilave yük getirilmemesi de bu kurumların aktüaryal dengeleri açısından olumlu bulduğumu ifa edeyim.

2023 YILINDA AGİ OLACAK MI?

Her yıl değişen asgari ücrete bağlı olarak asgari geçim indirimi (AGİ) tutarları da değişmektedir. Keza asgari geçim indirimi; ücretin elde edildiği takvim yılı başında geçerli olan asgari ücretin yıllık brüt tutarının;

Mükellefin kendisi için %50’si,

Çalışmayan ve herhangi bir geliri olmayan eşi için %10’u,

Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için %7,5, üçüncü çocuk için %10, diğer çocuklar için %5’i

oranında uygulanmaktadır. Okuyucularımız haklı olarak 2023 yılı için AGİ alıp almayacaklarını sual etmektedir.

Hemen belirtelim asgari geçim indirimi (AGİ) çalışanın ödediği gelir vergisi tutarı esas alınarak hesaplanmaktadır. 2022 yılı asgari ücretinde olduğu gibi 2023 asgari ücretinden de gelir vergisi kesilmeyeceğinden doğal olarak çalışanlar 2023 yılında da asgari geçim indirimi (AGİ) alamayacaklarıdır.