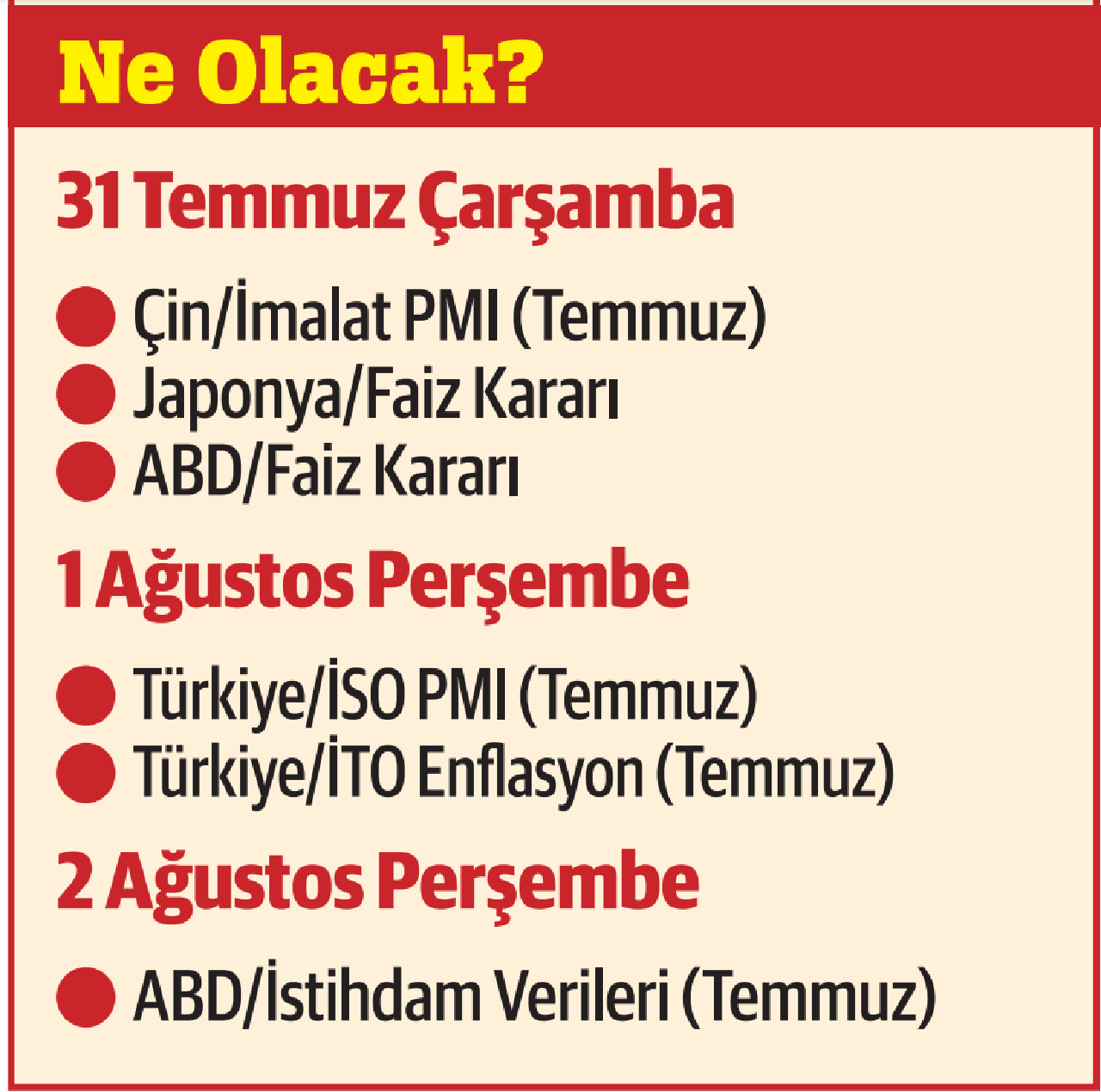

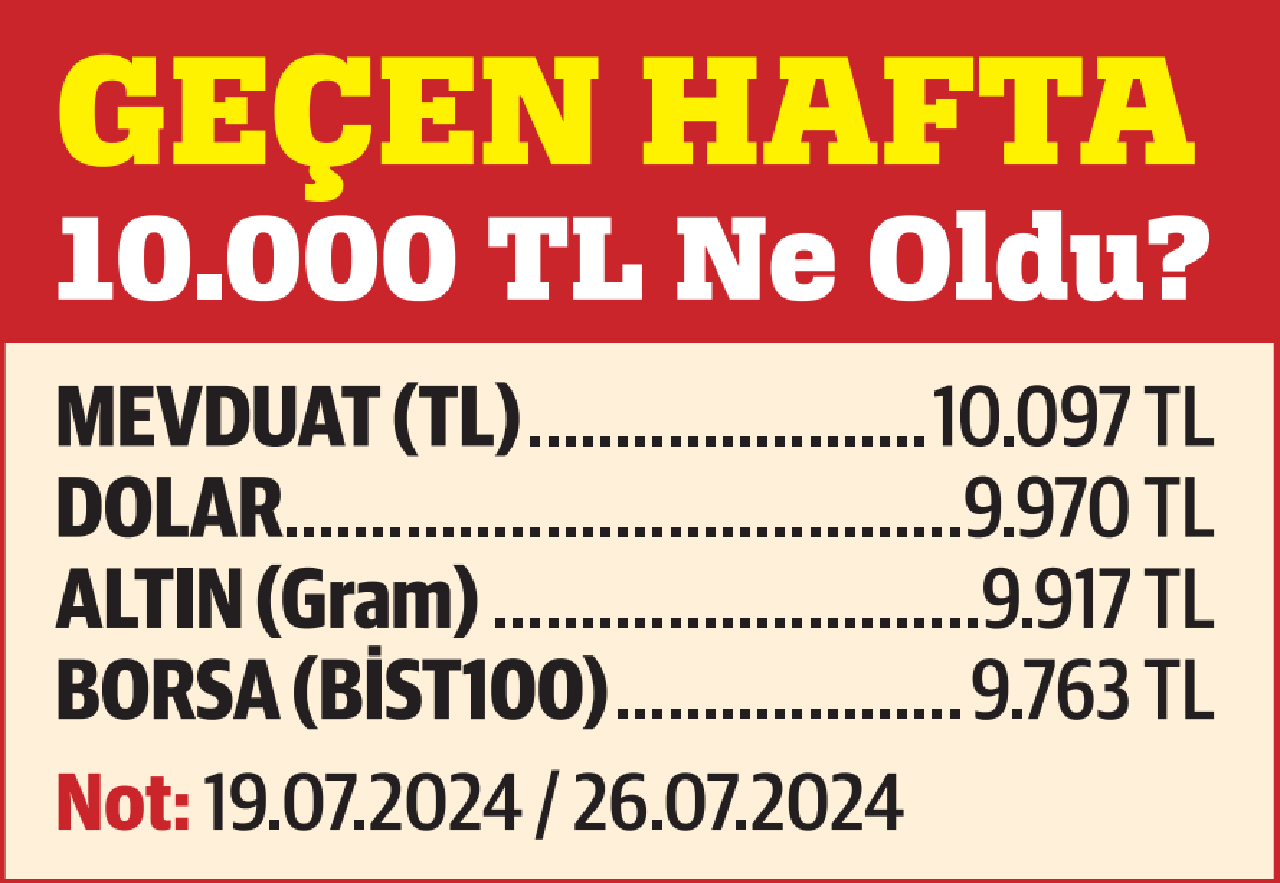

Borsaya bakış

28 Temmuz 2024 02:00 | Güncelleme :28 Temmuz 2024 00:51

Son haftalarda faiz indirimi sıklıkla konuşulurken; TCMB Başkan Yardımcısı Cevdet Akçay’dan gelen “İndirimler başladığında bile kuşkuya yer bırakmayacak şekilde para politikasındaki sıkı duruşun korunacağı” yönündeki mesaj önemli. Hızlı değil, aylık enflasyon başta olmak üzere “verilere bağımlı” süreç olacağı anlaşılıyor. Dolayısıyla %10-20 faiz beklentilerinin hemen kavuşulacak bir şey olmayacağı görülmeli.

***

Piyasalara baktığımızda… ABD’de teknoloji hisselerinde düşüş, FED’in faiz indirimleri ve başkanlık seçimleri, Çin’den yavaşlama sinyalleri fiyatlara yön veriyor. Petrol, bakır, altın ve diğer değerli metallerde gerilemeler dikkat çekiyor. Dünyayı etkileyen bu denklemde, yılbaşından itibaren en çok yükselen borsalara bakalım:

Arjantin: %65,00

Türkiye: %42,85

ABD (Nasdaq): %17,55

ABD (SP 500): %15,10

Mısır: %14,75

Japonya: %13,16

Hindistan: %12,54

Almanya: %9,83

G. Afrika: %8,63

İngiltere: %7,31

Hong Kong: %1,39

Fransa: %-0,18

Çin: %-2.41

Brezilya: %-3,92

***

Yukarıdaki listede gelişmiş ve gelişmekte olan önemli ülkeler var. Listeye eklemeler yapılabilir ancak Türkiye’nin üst sıralardaki yeri çok değişmeyecek. Arjantin, Türkiye ve Mısır hariç, yıllık TÜFE, listedeki ülkelerde %5 ve daha altında. BİST100 bu yıl dolar bazında da %30 getiri ile zirvelerde…

***

Sonuç olarak; BİST100 ‘yabancı bakışıyla’ primli gözükebilir. Dezenflasyonist süreci tesis etmeye çalışıyoruz, büyüme biraz geri planda kalabilir. 12 aylık TÜFE beklentisi %30’lara geriledi. Hisselerde enflasyonist fiyatlama hikâyesi de zayıflayabilir. Faizde de “sıkı duruşu koruma hassasiyeti” dikkate alındığında… Borsa beklentilerine bu senaryoya uygun, seçici ve daha orta-uzun vadeli perspektiften bakmak gerekebilir.