Ekonomi yönetimi FED'e hazırlanıyor

13 Ekim 2013 01:00

Geçtiğimiz hafta Başbakan Yardımcısı Ali Babacan'ın açıkladığı Orta Vadeli Program (OVP) ve Maliye Bakanı Mehmet Şimşek'in ilan ettiği 2014 yılı bütçesi, "tasarruf"ta birleşti. Tam da bunun öncesinde, "Türkiye'de tasarruf oranının yüzde 12.6 ile tarihin en düşük seviyesine gerilediği" ve "Kredi hacminin 1 trilyon lirayı aşarak en yüksek seviyeye ulaştığı" yönünde iki aykırı veri gördük. Neden buraya geldik ve ekonomi yönetiminin "tasarruf vurgusu" neden bu kadar güçlü, bunu anlamaya çalışalım.

DÜŞÜK FAİZ ORTAMI

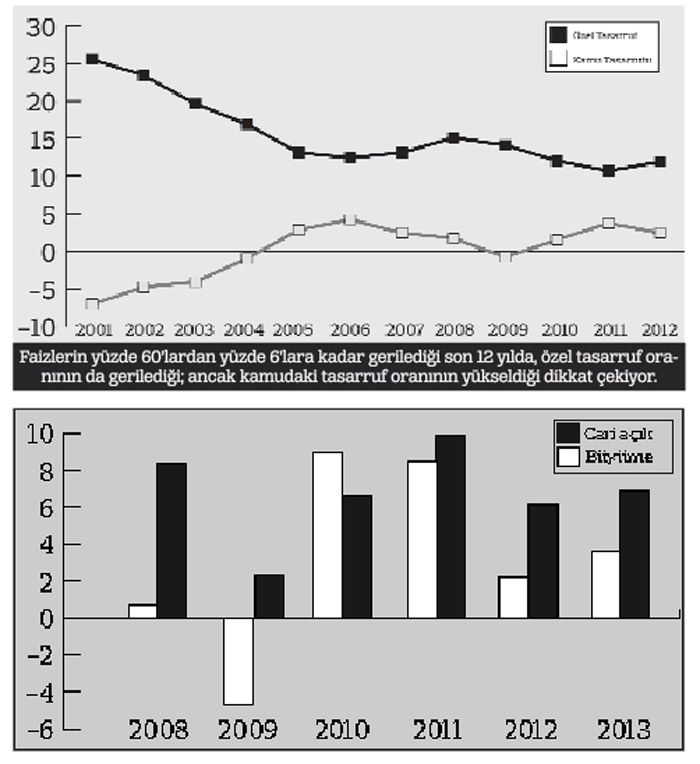

Türkiye'de 90'lı yıllarda "yüksek faiz getirisine alışmış" piyasa, özellikle son 5 yıldır tam tersi bir ortama uyum sağlamaya çalışıyor. Grafik 1'de görülüyor ki, faiz oranı ile tasarruflar arasında doğru bir orantı söz konusu. Yani faiz düştükçe, tasarruf eğilimi de azalıyor. Son dönemde ekonomideki dönüşümle birlikte alışmaya çalıştığımız düşük faiz ortamı, tüketicilerde iki türlü etki yapmıştır:

1- Elinde birikimi bulunan mevduat sahipleri, bakıyorlar ki para durduğu yerde eriyor; "o halde harcayalım, biriktirmeye gerek yok" edasıyla ertelenmiş ihtiyaçlarını karşılıyorlar; ev, araba, eşya yenileme işine giriyorlar.

2- Haliyle "birikim sahibi olmayanların" da ihtiyaçları var. Onlar da bu ihtiyaçlarını karşılamak için "düşük faiz oranlarını fırsat bilerek" kredi kullanıyorlar. Borç ödedikçe de tasarruf yapmaları imkânsız hale geliyor. Sonuç olarak son 10 yılda yüzde 25'lerden yüzde 12'lere kadar düşen bir tasarruf oranıyla karşı karşıya kalıyoruz.

BÜYÜME VE CARİ AÇIK

Öncelikle şunu hatırlatalım; tasarrufların yatırımları ve büyümeyi finanse etmekte rolü büyüktür. Dolayısıyla yurtiçi tasarruf düştükçe, dış finansmana bağımlılık artmakta, bu da cari işlemler açığını kaçınılmaz olarak yükseltmektedir. Bu modelle yola devam etmek mümkün olmadığından, bir süre sonra büyüme tehdit altına girmektedir.

Grafik 2'ye baktığımızda, cari açık ve büyüme arasındaki doğru orantıyı rahatlıkla görebiliriz. Yani büyüme oranımız arttıkça, cari açığımız da artıyor. Ancak burada ekonomi yönetimini "tasarruf" vurgusu yapacak kadar alarma geçiren tehlike, 2012 gerçekleşmesi ve 2013 beklentilerinde görülmekte. Bu iki yılda büyüme düşük kalmasına rağmen, cari açık yüksek seyrediyor. Bunun anlamı şu: Yurtiçi tasarrufların yetersiz kalması neticesinde yatırımlar "giderek artan oranda" dış sermaye ile finanse edilmeye başlanmış. Ve yakın geçmişte ABD Merkez Bankası (FED) kaynaklı karşılaştığımız durumu hatırlayalım: Yabancı tasarruflara bağımlılık, Türkiye'nin sermaye çıkışı riskine maruz kalmasına sebep oldu. İşte bu durum OVP'de büyüme oranlarının "aşağı yönlü" revize edilmesinde başrol oynadı. Çünkü OVP'nin kapsadığı önümüzdeki 3 yıllık dönem, aynı zamanda FED'in tahvil alım programında azaltıma gideceği, bitireceği, belki de faiz artırımına başlayacağı süreci de kapsıyor. Bu sebeple OVP ve bütçeden, "Türkiye'de sürdürülebilir büyümenin temini için yurtiçi tasarrufları artıracağız" sonucu çıktı. Düşük faiz ortamında ve tüketimini ertelemiş, genç, dinamik bir toplumda "tasarruf ne derece mümkün", o başka bir tartışmanın konusu...

|

2012'DE FRENE BASILDI, VE!..

Grafikte, 2008 krizinin ardından büyüme ve cari açık oranları görülüyor. Sadece FED'in 2.5 trilyon dolar piyasaya sürdüğü bu dönemde, cari açık 9.9'a kadar çıkmış (2011), ardından ekonomide gaz-fren tartışmaları yaşanmış, 2012'de frene basılmasıyla birlikte cari açık çift haneli rakamların sınırından aşağı gelmiş, ancak büyümeden de feragat edilmişti...