İsa Karakaş Son Yazıları

19 Nisan 2025

SGK’nın haczedemeyeceği mal ve haklar

16 Nisan 2025

Dikkat! Artık kolay emeklilik için statü değişikliği zorlaşıyor!

14 Nisan 2025

Hükûmetin 32 maddelik yeni "Torba Kanunu" neler getiriyor?

12 Nisan 2025

Bu şekilde hastalananlara SGK’dan şartsız maaş ile maddi manevi tazminat

Çalışanlara vergi dilimi sürprizi!

30 Ağustos 2023 02:00 | Güncelleme :2 Ekim 2023 19:38

Gelir Vergisi Kanununa göre, gerçek kişilerin bir takvim yılı içinde elde etmiş oldukları ücret gelirleri gelir vergisine tabidir. Ücret, işverene tabi ve belirli bir iş yerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar (hizmet karşılığının mal olarak verilmesi) ile sağlanan ve para ile temsil edilebilen (konut, araç sağlanması vb.) menfaatlerdir. Ücret, bedensel ya da zihinsel bir emek karşılığında işverenden elde edilen hasılayı ifade etmektedir.

Ücretlerin vergilendirilmesinde her yıl yenilenen gelir vergisi tarifesi esas alınmaktadır. Özellikle en düşük memur maaşının 22.000 TL’ye yükseltilmesiyle birlikte çok sayıda memur ve kamu görevlisi ile diğer çalışanlar bir üst dilime takıldı. Dolayısıyla zamlı maaşı alır almaz ya da takip eden ayda maaşlarında önemli oranda azalma oldu.

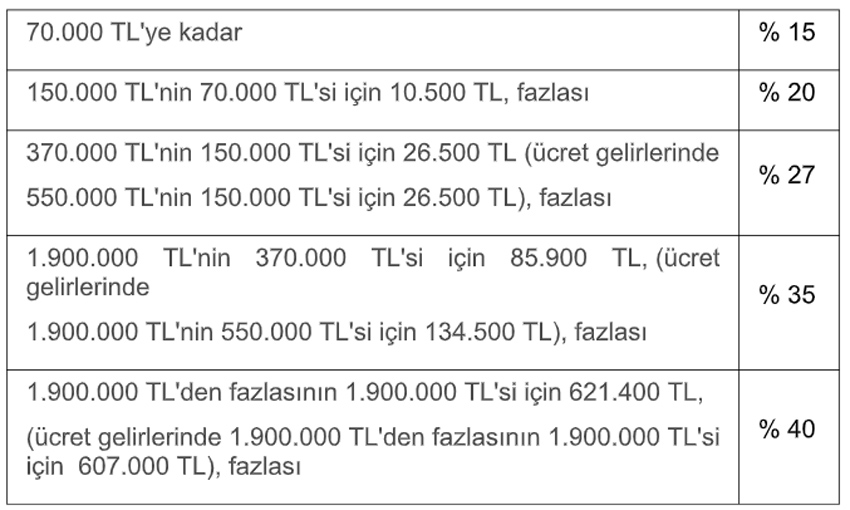

HÂLEN UYGULANMAKTA OLAN TARİFE

2023 takvim yılı gelirlerinin vergilendirilmesinde esas alınarak vergilendirme işlemleri aşağıdaki tarife esas alınarak yapılmaktadır.

2022 yılında tek işverenden alınmış ve kesinti suretiyle vergilendirilmiş ücret gelirlerinin vergi tarifesinin 4. gelir diliminde yer alan tutarı (2022 yılı için 880.000 TL, 2023 yılı için 1.900.000 TL) aşması durumunda yıllık beyanname ile beyan edilmesi gerekmektedir.

Ücret gelirleri, vergi tarifesinin 4. gelir diliminde yer alan tutarı (2022 yılı için 880.000 TL, 2023 yılı için 1.900.000 TL) aşmazsa yıllık beyanname verilmeyecek, diğer gelirler için beyanname verilmesi hâlinde bu gelirler beyannameye dâhil edilmeyecektir

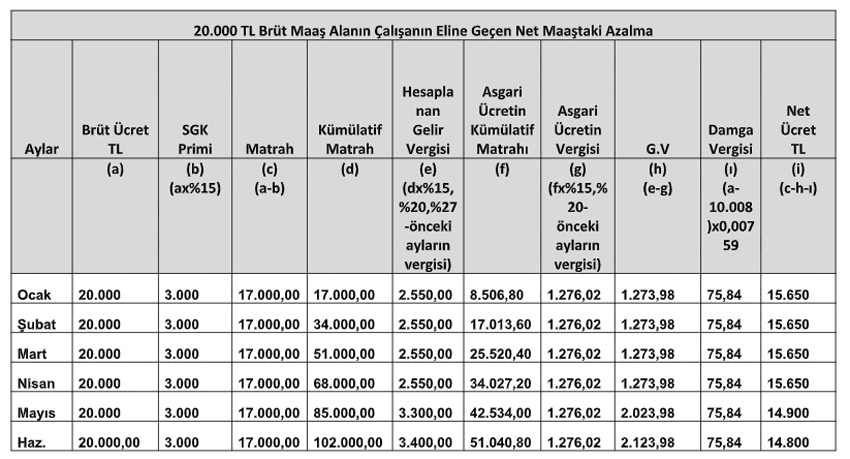

20 BİN TL MAAŞ ALAN BİR ÇALIŞAN MAYISTA TARİFEYE TAKILDI

Yukarıda yer verdiğimiz tarifeye göre 20.000 TL maaş alan işçi ya da memurun maaşını hesapladığımızda ilk dört ay net 15.650 TL üzerinden maaş alırken mayıs ayından itibaren gelir vergisi tarifesinin bir üst dilimden vergisinin kesilmesiyle birlikte eline geçen maaş birden 14.900 TL’ye haziran ayında ise 14.800 TL’ye düşmüştür.

En düşük memur maaşının temmuz ayından itibaren 22.000 TL’ye yükseltilmesiyle birlikte kamu görevlilerinin çoğunun maaşı ağustos ayından itibaren bir üst vergi dilimine takıldı.

Gelir Vergisi Kanunu Damga Vergisi Kanununda yapılan değişikliklerle, 01/01/2022 tarihinden itibaren asgari ücret vergi dışı bırakılmış, asgari ücretin üzerinde ücret alanlarda ise asgari ücretin gelir vergisi matrahına isabet eden tutar gelir vergisinden istisna edildiğinden, Gelir Vergisi Kanununda düzenlenmiş bulunan asgari geçim indirimi uygulaması da kaldırılmış olup, bu tarihten itibaren yapılan ücret ödemelerinde asgari geçim indirimi uygulanmamaktadır. Hâl böyle olunca vergiye tabi olan çalışanın evli, bekâr ya da çocuklu olmasının da bir önemi bulunmamaktadır.

İsa Karakaş - Son Yazıları

19 Nisan 2025

SGK’nın haczedemeyeceği mal ve haklar

16 Nisan 2025

Dikkat! Artık kolay emeklilik için statü değişikliği zorlaşıyor!

14 Nisan 2025

Hükûmetin 32 maddelik yeni "Torba Kanunu" neler getiriyor?

12 Nisan 2025

Bu şekilde hastalananlara SGK’dan şartsız maaş ile maddi manevi tazminat

Bunun için para mı ödeyecem kalsın